三国間貿易をご存じでしょうか。

グローバル化が進み、ビジネスにおいて海外と取引を行なうこと一般化しつつある現代で、様々な企業間のニーズを取り持つため行なわれている貿易の一種です。

簡単に説明すると通常の輸出国と輸入国が物品を直接取引する二国間貿易ではなく、荷送人(Shipper)が第三国から荷受人(Consignee)に貨物を輸送する貿易形態のことを指します。

あえて三国間で貿易を行なうことで様々なメリットがある三国間貿易ですが、具体的にどのような流れで取引が進むのか、三国間貿易にあたらないケースはあるのか、注意すべき点はどこかについてご紹介します。

三国間貿易の仕組み

三国間貿易は荷送人が別の国(本国と海外統治国との間も含む)から貨物の輸送を行ない、三国間の売買契約を取り仕切ることです。

あくまでも荷送人が取引の当事者であるため、輸出国(仕入先/サプライヤー)と輸入国(荷受人)に対してそれぞれ荷送人(販売者)が金銭のやり取りを交わします。

三国間貿易のワークフロー

【前提】

当事者である荷送人(A)

取引先である荷受人(B)

提供元である輸出国(C)

※荷送人(Shipper)と輸出者(Exporter)、荷受人(Consignee)と輸入者(Importer)が同一のケースを前提として記述します。

【貨物の流れ】

1: 荷受人(B)から荷送人(A)へ注文が入る。

2: 荷送人(A)が輸出国(C)から製品を購入。

3: 輸出国(C)から荷受人(B)へ製品を直接輸送。

この場合、三国間貿易の当事者とその取引先が売買契約の関係にあり、提供元と取引先の間では貨物の受け渡しのみの関係が結ばれています。また金銭のやり取りは以下のようになります。

【決済の流れ】

1: 荷送人(A)が輸出国(C)に製品の代金を支払う。(仕入値)

2: 荷受人(B)が荷送人(A)に製品の代金を支払う。(売値)

このように提供元と取引先の間に決済関係はなく、それぞれが当事者と売買における金銭のやり取りを行ないます。

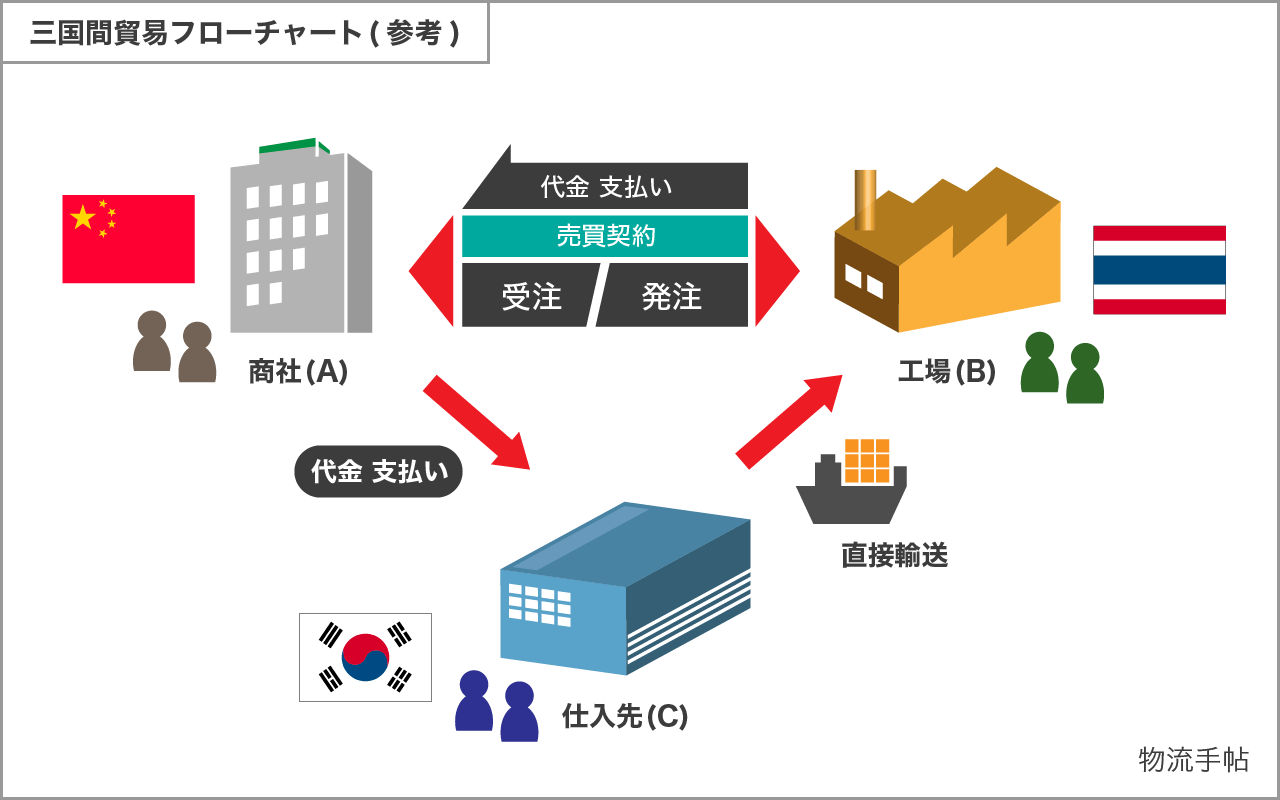

三国間貿易のフローチャート

三国間貿易の流れについて、分かりやすくイラストを用いて解説をしていきます。

1: 中国の商社(A)が、販売先であるタイの工場(B)から部品の発注を受けました。

2: 注文を受け付けた商社(A)は、韓国の仕入先(C)から部品を調達します。

3: 仕入れた部品は直接販売先(B)へ輸出します。

4: この際に発行されたインボイス・パッキングリストなどの書類やB/Lを、商社(A)が仕入先(C)から入手します。

5: 商社(A)は入手した書類をもとに、輸入通関時に使用するインボイス(B/Lも切り替えるケースもあります)に切り替えます。

6: 商社(A)は仕入先(C)に部品の代金を支払い、販売先(B)には手数料を含めた金額の請求を行ないます。

三国間貿易のメリットについて

以上の流れが一般的な三国間貿易の流れとなりますが、そもそもなぜ三国間で貿易を行なう必要があるのでしょうか。

上述の通り、商社(A)は仕入先(C)に部品の代金を支払い、商社(A)には販売先(B)から代金が支払われます。

そして基本的に商社(A)からへ請求する金額には手数料が上乗せされるため、商社(A)が仕入先(C)に支払う金額よりも上回るのが一般的です。

まず商社(A)の最大のメリットは、手数料を受け取れる点でしょう。

さらに貨物が自国を通らない(輸入しない)ので、消費税や関税などの課税対象にならない点も大きなメリットです。

次に仕入先(C)のメリットとして上げられる点は、販売先(B)と取引実績がない場合の代金回収におけるリスクを取り払うことができる点でしょう。

そもそも輸出入に限らず海外とのビジネスや取引において、相手側の信用問題は重要な課題です。

その部分を実績のある仲介者が補ってくれるのであれば安心して取引を行なうことができます。

販売先(B)のメリットとしては、輸出国である仕入先(C)と同様に取引実績のない相手の場合でも仲介者を通して貨物を輸入できる点です。

また貨物は輸出国から輸入国へ直接輸送されるので、輸送コストやリードタイムの短縮にもつながります。

三国間貿易で注意すべきこと

様々なメリットがある三国間貿易ですが、当事者が取引を行なう上で気をつける点や注意すべき点なども様々です。

今回は法的規制と三国間貿易の形態に該当しないケースについて解説をします。

法的規制について

日本では三国間貿易を行なうことは原則自由とされています。

ただし、貨物の種類や仕向け地によっては事前に経済産業大臣の許可が必要になる場合があるので注意が必要です。

詳しくは『輸出貿易管理令(輸出令)』を調べてみると細かな規制が定められていることが分かります。

なお規制対象は従来、売買のみでしたが、2009年11月に貨物の貸借と贈与も三国間貿易の規制対象へと改正されたので、こちらも注意しておく必要があります。

さらに1回あたりの取引額が3,000万円を超える場合は『外国為替及び外国貿易法(外為法)』の第55条第1項に従い、日本銀行に「支払い又は支払いの受領に関する報告書」を提出しましょう。

支払等報告書の提出方法は、仲介者が代金の支払い(または受け取り)を銀行を経由して受ける場合と経由しない場合で以下のような違いがあります。

1:銀行を経由した場合

<個別報告>

支払い(または受け取り)をした日から10日以内に銀行に提出。

<一括して報告する>

財務大臣に事前に一括して報告する旨を書面で通知した後、当月内に行なった支払い(または受け取り)の金額を翌月10日までに銀行に提出。

2、銀行を経由しない場合

<個別報告>

支払い(または受け取り)をした日の翌月20日までに日本銀行経由で財務大臣に提出。

<一括して報告する>

月毎に一括して報告する場合は、翌月20日までに日本銀行経由で財務大臣に提出。

三国間貿易に該当しないケース

三国間貿易は「外国間で貨物の移動がある売買契約」を原則としています。そのため、外国間で貨物の移動がない場合は三国間貿易には該当しません。

例えば、仲介者が貨物を一度自国へ輸入したり、倉入通関(Import for Storage)によって保税蔵置場で保管後または一部加工後に再輸出(積戻し)する場合などがこれにあたります。

ただし、港で積み替えをするために一時的に保税蔵置場(または指定保税地域)へ仮陸揚げされた場合は、三国間貿易として認められます。

その他にも以下のようなケースが上げられます。

ケース1)

日本の企業が仲介者で貨物の移動が同一外国内(ロサンゼルスとニューヨークなど)で行なわれる売買契約の場合

ケース2)

外国間で貨物の移動はされるが仲介者が売買契約の当事者にはならず、外国間での直接契約の成立を仲介し、手数料のみを受け取る場合(この場合はブローカーになります)

関連記事:

『【三国間貿易】関連する用語やポイントについて』

まとめ

三国間貿易の特徴を活かして事業拡大の足がかりに

三国間貿易には、三者三様にメリットがあります。

海外取引における信用問題を取り除けることや輸送コストの軽減、リードタイムの短縮など様々です。

また税制上でも有利に働くことがあり、輸入国の税率を上手く活用することで税対策にも繋がります。

ただし、その分細かな規制や条件などがあるので、事前にしっかりと学んでおく必要があるでしょう。

上手に三国間貿易の制度を利用することで、事業拡大の糸口にも繋げられるかもしれません。

物流手帖では、記事に関する様々なご質問やご相談を承っています。

株式会社アスト中本 ロジスティクス営業部

〒556-0004

大阪府大阪市浪速区日本橋西1丁目2-5 Aiビル3階

TEL: 06-6633-0077